¿Tienes un negocio y quieres visualizar la situación financiera del mismo, pero no sabes cómo hacer un balance general? No te preocupes porque, en el siguiente artículo, hablamos sobre qué es el balance general y cómo hacerlo. Finalmente, te compartimos un ejemplo para que visuales como estructurar el balance general de tu negocio.

¿Qué es un balance general?

Un balance general es un documento que refleja la situación financiera de una empresa en un momento dado. A través de un balance general, la empresa puede reconocer el total de los activos que posee, así como el total de sus deudas u obligaciones. Además, en un balance general también se puede observar el total del patrimonio de la empresa. En conclusión, un balance general es una herramienta muy importante que sirve a las aéreas financieras y gerenciales para tomar mejores decisiones en materia económica.

Partes que integran un balance general

Un balance General está compuesto por 4 partes fundamentales y podríamos decir que estás se dividen en tres clasificaciones, el haber, el deber y el patrimonio. En primer lugar, tenemos el haber y este se refiere a los activos que posee una empresa, los cuales se dividen en:

Activos corrientes

Los activos corrientes son todos los activos que tienen la mayor facilidad de convertirse en efectivo como:

- Caja. Es todo el dinero en efectivo que tiene la empresa en su caja fuerte.

- Bancos. Todo el capital que posee la empresa en su cuenta bancaria

- Cuentas por cobrar. Cuentas que puede cobrar derivadas por ventas a crédito o préstamos.

- Inventarios. Los inventarios están integrados por la materia prima, los productos en proceso y los productos terminados.

Activos Fijos

Los activos fijos están integrados por todos los bienes muebles e inmuebles de la empresa como:

- Mobiliario y equipo de oficina. Todo el mobiliario y los equipos que se usen en las oficinas

- Maquinaria y equipo. Toda la maquinaria que se usa para producir el producto al costo de su valor comercial. Es decir, al precio de amortización debido al tiempo y al desgaste.

- Terrenos. Propiedades, terrenos, bodegas comerciales o todas las propiedades que posee la empresa.

Pasivos

Los pasivos son todas las deudas y obligaciones que han contraído con proveedores, bancos u obligaciones fiscales. Los pasivos se clasifican en:

- Cuentas por pagar. Son todas las deudas adquiridas por créditos bancarios o préstamos personales. Aquí es importante recalcar que a estas deudas se le deberá sumar los intereses.

- Proveedores. Son todas las deudas adquiridas por compras a proveedores que aún no han sido pagadas.

- Impuestos por pagar. Son todos aquellos impuestos que se deben hasta el momento de realizar el estado de situación financiera.

- Pasivos a largo plazo. Son todas aquellas deudas que se pagan a plazos mayores a un año.

Patrimonio Neto

Finalmente, tenemos el patrimonio neto. El patrimonio neto es el conjunto de fondos monetarios netos que la empresa posee. Es decir, es el conjunto de dinero derivado de las aportaciones de los socios y de las utilidades generadas en años anteriores.

Para obtener las ganancias netas o el patrimonio neto es necesario restar al total de los pasivos el total de activos, así obtendremos el capital contable. Si el capital contable es positivo, la empresa cuenta con buena salud financiera. Sin embargo, si el resultado es negativo, la empresa no cuenta con un equilibrio financiero y tal vez tenga que realizar una estrategia financiera para obtener una cifra positiva.

Objetivos y utilidad del balance general

El objetivo de realizar un balance general es evaluar la solvencia y estabilidad financiera de una empresa en un periodo determinado.

Tipos de balance general

Comparativo

Un balance general comparativo analiza los cambios financieros que ha sufrido una empresa a lo largo de los años. Se obtiene, colocando en columnas, las cifras de años anteriores para comparar los cambios financieros de la empresa a través del tiempo.

Estimativo

El balance estimativo es el balance que se realiza con los datos estimados que provee en un momento determinado la situación financiera de la empresa. Los cuales deben ser verificados posteriormente.

Proforma

El balance general proforma se utiliza para generar proyecciones de la situación financiera de la empresa. Comúnmente se utiliza para simular escenarios futuros que ayuden a tomar decisiones estratégicas.

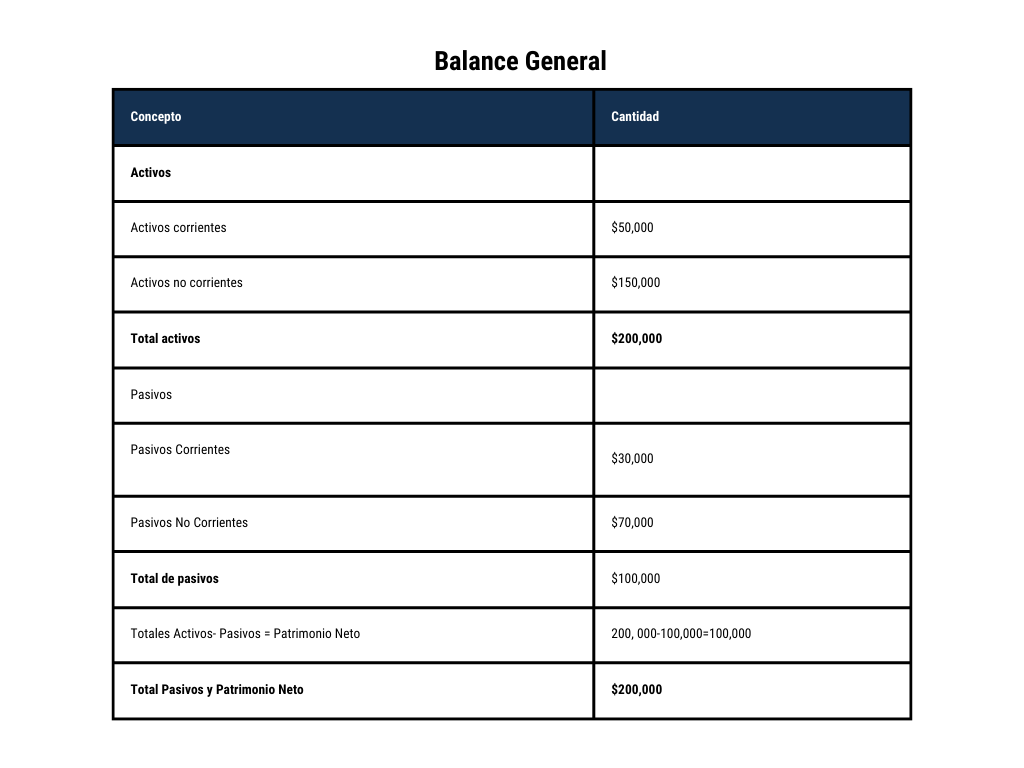

Ejemplo de un balance general

Recupera el control de tus cuentas por cobrar y por pagar de forma simple y segura

Realizar el balance general de tu empresa es mucho más fácil si tienes la información de tus cuentas por cobrar y por pagar, organizadas y bajo control. Un software de gestión administrativa te puede ayudar administrar el flujo de ingresos y egresos de forma organizada. Conoce Sistema Enkel un software de gestión administrativa que te ayuda a controlar la gestión financiera de tu negocio de forma simple y en la nube. Agenda una demo y descubre como funciona